Pengertian Reksadana

Apa itu Reksa Dana? Reksa Dana merupakan produk investasi yang berkembang pesat dalam beberapa tahun ini. Meski demikian, masih banyak masyarakat yang belum paham.

Sebagai gambaran, dengan jumlah penduduk mencapai 250 juta, jumlah investor Reksa Dana aktif diperkirakan baru sekitar 240.000 orang.

Sesuai dengan Undang Undang Pasar Modal No. 8 Tahun 1995, Reksa Dana adalah wadah untuk menghimpun dana dari masyarakat pemodal yang selanjutnya diinvestasikan kembali ke portofolio efek oleh Manajer Investasi.

Berdasarkan definisi di atas, Reksa Dana adalah wadah untuk menghimpun dana dari masyarakat pemodal.

Menghimpun dana dari masyarakat bukan perkara main-main. Otoritas Jasa Keuangan (OJK) secara ketat sudah mengatur jenis perusahaan yang dapat melakukan kegiatan penghimpunan dana, misalnya bank, asuransi, dana pensiun, pegadaian, multifinance dan pasar modal.

Reksa Dana adalah produk perusahaan yang masuk dalam kategori pasar modal yang diawasi oleh OJK sehingga bisa melakukan kegiatan penghimpunan dana dari masyarakat.

Maraknya berita investasi bodong belakangan ini kebanyakan berasal dari penghimpunan dana ilegal yang dilakukan oleh perusahaan dan oknum yang tidak terdaftar dalam OJK.

Diinvestasikan Kembali dalam Portofolio Efek

Dalam kesehariannya, manusia menggunakan produk dan jasa dari berbagai perusahaan. Sebagai contoh: ketika bangun tidur, kita mandi dan menggunakan berbagai produk, misalnya odol dan sabun. Salah satu produsen produk tersebut adalah Unilever.

Ketika berangkat bekerja, kita menggunakan mobil yang diproduksi Astra Internasional. Dalam perjalanan ke kantor, kita menggunakan jalan tol yang dimiliki jasa Marga. Untuk membayar biaya tol, kita menggunakan kartu e-Money yang dikeluarkan Bank Mandiri.

Nama-nama perusahaan, seperti Unilever, Astra Internasional, Jasa Marga, dan Bank Mandiri adalah perusahaan terbuka yang salah satu sumber pendanaannya berasal dari penerbitan efek saham dan obligasi.

Efek saham adalah surat berharga yang menyatakan kepemilikan suatu perusahaan. Dengan berinvestasi pada saham berarti seseorang menjadi pemilik perusahaan.

Efek obligasi adalah surat berharga yang menyatakan bukti utang suatu perusahaan. Dengan berinvestasi pada obligasi berarti seseorang memberikan pinjaman kepada perusahaan.

Dana yang dihimpun dari masyarakat tersebut diinvestasikan dalam efek saham dan efek obligasi. Karena memiliki beberapa efek sekaligus, disebut portofolio efek.

Oleh Manajer Investasi

Kegiatan investasi tentunya harus dilakukan oleh pihak yang memiliki keahlian dan mendedikasikan semua waktunya untuk hal tersebut. Dalam UU PM, pihak itu disebut Manajer Investasi (MI).

Bagi masyarakat awam, Manajer Investasi sering dipersepsikan sebagai orang. Persepsi itu kurang tepat karena MI pada dasarnya adalah perusahaan.

Pada nama perusahaannya, perusahaan yang melakukan kegiatan usaha ini’ umumnya memiliki nama, seperti Manajemen Investasi, Investment Management, atau Asset Management. Contohnya: DanaReksa Investment Management, Panin Asset Management, Mandiri Manajemen Investasi, dan Manulife Asset Management.

Perusahaan yang mendapat izin disebut Manajer Investasi (MI), sementara izin bagi personel yang bekerja di perusahaan disebut Wakil Manajer Investasi (WMI).

Izin untuk MI dan WMI diberikan oleh Otoritas Jasa Keuangan. Prosesnya juga tidak sederhana karena ada berbagai rangkaian fit and proper text untuk memastikan bahwa penerima izin memiliki kemampuan dan integritas.

Melalui Reksa Dana, masyarakat dapat berinvestasi pada perusahaan perusahaan terkemuka di Indonesia melalui perantaraan Manajer Investasi. Dengan demikian, ketika perusahaan tersebut berkembang dan membagikan keuntungan, masyarakat bisa ikut menikmati hasil pertumbuhan tersebut.

Reksa Dana: Pahami, Nikmati!

Pada tahun 2010 lalu, Asosiasi Pengelola Reksa Dana Indonesia (APRDI) menyelenggarakan lomba karya cipta untuk logo dan slogan Reksa Dana.

APRDI adalah sebuah organisasi profesi non-politik, non-komersial, dan otonom di lingkungan pasar modal yang beranggotakan Manajer Investasi dan Bank Kustodian pengelola Reksa Dana di Indonesia.

Secara hukum, Reksa Dana merupakan kontrak investasi kolektif antara Manajer Investasi dan Bank Kustodian. Manajer Investasi bertindak sebagai pengelola dan Bank Kustodian bertindak sebagai administrasi, penyimpanan surat berharga, dan pengawas.

Sejak berdiri APRDI bersama anggotanya aktif melakukan pengembangan industri Reksa Dana di Indonesia. Kegiatan lomba karya tersebut merupakan salah satu bentuk untuk menarik perhatian dan pemahaman masyarakat terhadap Reksa Dana.

Dari sekian karya yang masuk, akhirnya gambar bunga yang dirangkai beserta tulisan Reksa Dana dalam huruf kecil dipilih sebagai logo dan “pahami, nikmati!” sebagai slogan.

Logogram, ”Reksa Dana”, dan ”Pahami, Nikmati!”

Komponen logo Reksa Dana dijelaskan sebagai berikut:

- Gambar sekelompok orang yang dirangkai sedemikian rupa sehingga membentuk gambar bunga, berarti berkembang dan bertumbuh

- Gambar bunga dandelion, seperti filosofi bunga dandelion yang terlepas dari induknya namun kemudian tumbuh.

- Tiga anak panah melambangkan tiga unsur penting dalam pengelolaan Reksa Dana, yaitu para

penyandang dana, perusahaan manajemen investasi, dan masyarakat luas.

Tulisan Reksa Dana menggunakan huruf kecil, karena bertujuan mengajak seluruh lapisan masyarakat. Huruf kecil menciptakan kesan akrab dan tidak arogan sehingga bisa diterima masyarakat segala kalangan.

Slogan pahami, nikmati! mengandung makna ajakan untuk memahami, ikut terlibat, dan selanjutnya menikmati hasilnya.

Makna Logo dan Slogan Reksa Dana

Selama ini, Reksa Dana masih dipandang sebagai produk eksklusif yang hanya diperuntukkan bagi kalangan atas. Hanya saja, masyarakat sudah telanjur memberikan pandangan negatif termasuk pada Reksa Dana yang merupakan produk investasi legal, belum lagi banyaknya kasus investasi bodong di Indonesia.

Dari logo dan slogan di atas, kita bisa melihat semangat dan harapan para pelaku agar industri Reksa Dana dapat berkembang dan diterima seluruh lapisan masyarakat di Indonesia.

Untuk itu, para anggota APRDI bersama Otoritas Jasa Keuangan (OJK) secara aktif melakukan kegiatan edukasi dan sosialisasi kepada masyarakat. Karena jika dilakukan secara baik, Reksa Dana bisa menjadi salah satu alat untuk mencapai berbagai tujuan keuangan, seperti pensiun, pendidikan anak, dan tujuan masa depan lainnya.

Meskipun demikian, sebagai produk investasi, Reksa Dana tentunya mengandung risiko. Jika hanya berinvestasi, tapi tidak mengerti, dikhawatirkan investor menjadi panik ketika menghadapi fluktuasi harga.

Dengan prinsip pahami, nikmati!, masyarakat diharapkan dapat mengenali kebutuhan dan produk, manfaat dan risiko, serta hak dan kewajibannya sebelum menikmati keuntungan investasi Reksa Dana. Dengan demikian, mereka bisa menjadi investor yang sukses finansial dengan Reksa Dana.

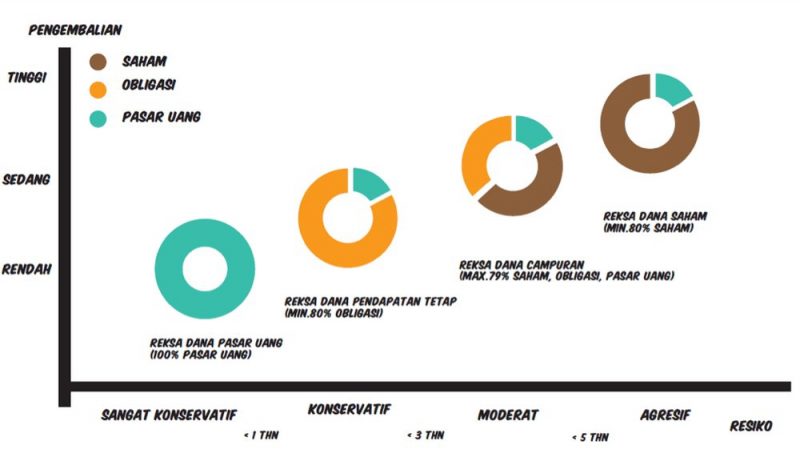

Jenis-Jenis Reksa Dana, Pilih Sesuai Tujuan Investasi

Karena banyaknya jenis Reksa Dana, bagi investor awam memilih Reksa Dana sering kali menjadi perkara sulit. Ketika seorang calon investor datang ke Manajer Investasi atau Agen Penjual Reksa Dana, mereka akan diberi 4 pilihan, yaitu Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap, Reksa Dana Campuran, dan Reksa Dana Saham.

Klasifikasi tersebut dibuat berdasarkan kebijakan investasi pada masing-masing Reksa Dana.

1. Reksa Dana Pasar Uang

Reksa Dana pasar uang adalah Reksa Dana yang kebijakan berinvestasinya 100 persen pada instrumen Pasar Uang. Instrumen Pasar Uang adalah surat berharga yang jatuh temponya kurang dari 1 tahun. Instrumen Tabungan, Deposito, dan Giro masuk dalam klasifikasi tersebut.

Surat Utang yang diterbitkan oleh korporasi dan negara, seperti Obligasi Ritel (ORI) dan Sukuk Ritel juga termasuk Pasar Uang apabila dibeli pada saat jatuh temponya kurang dari 1 tahun.

2. Reksa Dana Pendapatan Tetap

Reksa Dana pendapatan tetap adalah Reksa Dana yang kebijakan berinvestasinya minimal 80 persen pada instrumen obligasi. Jika jatuh tempo Pasar Uang kurang dari 1 tahun, obligasi adalah surat utang yang jatuh temponya di atas 1 tahun.

Kenapa disebut Pendapatan Tetap? Disebut Pendapatan Tetap karena secara konsisten Surat Utang mendapat pembayaran bunga (kupon) yang tetap dari penerbitnya. Pada praktiknya, bunga tersebut tidak diteruskan kepada investor, tetapi direinvestasikan.

Hasil reinvestasi ini kemudian akan menambah nilai Reksa Dana sehingga dapat meningkatkan harganya. Di satu sisi, harga obligasi dan Pasar Uang bisa mengalami perubahan sesuai perubahan suku bunga dan inflasi.

Ketika suku bunga dan inflasi turun, harga obligasi dan Pasar Uang akan naik. Sebaliknya, ketika suku bunga dan inflasi naik, harga obligasi dan Pasar Uang akan turun.

3. Reksa Dana Campuran

Reksa Dana campuran adalah Reksa Dana yang kebijakan berinvestasinya pada instrumen saham, obligasi, dan Pasar Uang maksimal 79 persen dari dana kelolanya. Ketiga instrumen tersebut harus dimiliki oleh Reksa Dana Campuran pada saat bersamaan, artinya tidak boleh memiliki hanya dua dari ketiga instrumen tersebut.

Pada praktiknya, kebijakan investasi Reksa Dana Campuran sangat beragam. Ada yang porsi investasi sahamnya besar, ada yang porsi obligasinya besar, ada juga komposisinya yang berimbang.

4. Reksa Dana Saham

Reksa Dana saham adalah Reksa Dana yang kebijakannya paling agresif karena berinvestasi pada saham minimal 80 persen dari total dana kelolanya.

Dibandingkan jenis instrumen lainnya, saham merupakan instrumen yang mampu memberikan tingkat keuntungan paling tinggi namun tingkat risikonya juga paling tinggi.

Dalam memberikan rekomendasi Reksa Dana kepada calon investor, para Agen Penjual diarahkan menggunakan kuesioner profil risiko sebagai panduan. Calon investor diminta untuk mengisi sejumlah pertanyaan pilihan ganda. Poin poin pertanyaan tersebut kemudian dijumlahkan. Hasil penjumlahan itu kemudian digunakan sebagai dasar membagi profil risiko investor menjadi sangat konservatif, konservatif, moderat, dan agresif.

Rekomendasi Reksa Dana untuk kelompok profil risiko tersebut adalah Reksa Dana Pasar Uang, Pendapatan Tetap, Campuran, dan Saham.

Pada dasarnya semakin agresif seseorang, semakin agresif pula pilihan Reksa Dananya.

Meski sesuai dengan teori, praktik tersebut kurang tepat. Seharusnya pilihan Reksa Dana disesuaikan dengan tujuan investasi seseorang. Pilihan Reksa Dana yang salah dapat membuat tujuan keuangan seseorang tidak tercapai.

Sebagai contoh, bagi investor yang sedang mempersiapkan rencana pensiun 15-20 tahun ke depan, Reksa Dana Saham merupakan pilihan yang tepat sekalipun kuesioner profil risiko menunjukkan investor tersebut memiliki karakteristik konservatif.

Mengapa demikian? Karena dalam jangka panjang, kenaikan harga saham atau Reksa Dana Saham akan lebih tinggi dibandingkan kenaikan harga obligasi dan Pasar Uang. Dengan berinvestasi pada Reksa Dana yang konservatif, investor akan kehilangan kesempatan untuk membuat dananya tumbuh maksimal.

Sebaliknya, jika tujuan investasi Anda adalah untuk jangka pendek, jangan memaksakan diri berinvestasi pada Reksa Dana Saham meskipun profil risiko Anda sangat agresif. Karena dalam jangka pendek, harga saham dapat bergerak naik dan turun. Maka ketika dana tersebut dibutuhkan, bisa saja harga saham sedang jatuh sedalam dalamnya.

Memilih Reksa Dana Berdasarkan Tujuan Investasi

Bagaimana cara memilih Reksa Dana yang benar? Gambar di atas dapat digunakan sebagai acuan.

- Untuk tujuan keuangan yang dananya dibutuhkan dalam kurun waktu kurang dari 1 tahun, gunakan Reksa Dana Pasar Uang.

- Untuk periode 1-3 tahun, gunakan Reksa Dana Pendapatan Tetap.

- Untuk periode 3-5 tahun, gunakan Reksa Dana Campuran.

- Untuk periode di atas 5 tahun, gunakan Reksa Dana Saham.

Mudah, bukan? Sekarang saatnya bagi Anda untuk mengecek, apakah Reksa Dana pilihan Anda sudah sesuai dengan tujuan.

Sehat Keuangan Dahulu, Investasi Reksa Dana Kemudian

Reksa Dana memiliki slogan pahami, nikmati!. Artinya, investor diminta memahami risiko dan cara kerjanya, baru menikmati hasil keuntungannya.

Pertanyaannya, apakah dengan paham saja sudah cukup? Tentu tidak. Jika diibaratkan, proses investasi Reksa Dana untuk mencapai tujuan keuangan itu maraton, bukan sprint. Untuk bisa “berlari” dalam jangka panjang, tentu tidak cukup hanya punya target mencapai garis finish dan bagaimana cara berlari yang benar, fisik juga harus dipersiapkan.

Investasi Reksa Dana juga demikian. Secara keuangan, kita harus sehat sebelum berinvestasi di Reksa Dana. Jika tidak, ibarat lari maraton, sebelum sampai di tujuan Anda sudah berhenti karena “kram” di tengah jalan.

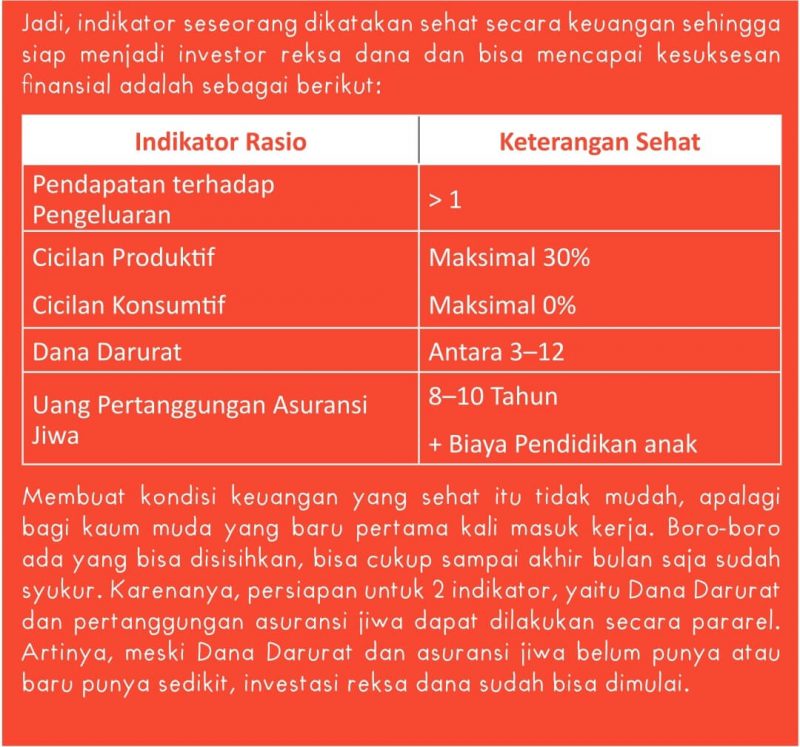

Seperti apakah kondisi keuangan yang dikatakan sehat sehingga seseorang bisa menjadi investor Reksa Dana yang baik? Sehat atau tidaknya seseorang bisa dilihat dari angka indikator tes darah, seperti kandungan gula darah, kolestrol, asam urat, dan creatin. Kondisi keuangan juga begitu.

Bedanya, bahan yang dites adalah 4 informasi keuangan pribadi, yaitu penghasilan, pengeluaran, harta, dan utang. Berdasarkan informasi keuangan tersebut, sehat atau tidaknya keuangan seseorang bisa diukur dengan menggunakan angka rasio sebagai berikut:

1. Rasio Pendapatan terhadap Pengeluaran

Pendapatan adalah semua penghasilan yang sifatnya rutin seperti gaji dan tidak rutin seperti komisi. Pengeluaran dimulai dari belanja kebutuhan rutin, transportasi, rekreasi, cicilan utang, dan lainnya.

Yang tidak termasuk pengeluaran adalah kegiatan investasi, seperti menabung uang di bank atau membeli emas, Reksa Dana, dan instrumen investasi lain secara tunai.

Sebagai contoh, secara bulanan pendapatan Anda rata rata Rp12 juta dan pengeluaran Anda Rp10 juta. Maka, Rasio Pendapatan terhadap Pengeluaran adalah Rp12 juta dibagi Rp10 juta = 1,2. Kondisi keuangan Anda dikatakan sehat jika rasio ini di atas angka 1.

2. Rasio Cicilan Produktif dan Cicilan Konsumtif

Dengan harga tanah, rumah, apartemen, mobil, dan motor yang semakin meningkat, sangat wajar jika seseorang memiliki utang. Sepanjang utangnya digunakan untuk tujuan yang sifatnya produktif, seseorang yang berutang masih bisa dikatakan sehat secara keuangan.

Ada 2 kondisi berutang yang bisa menyebabkan seseorang dikatakan tidak sehat secara keuangan. Pertama, cicilan utang produktif dibagi total pendapatan bulanan lebih besar dari 30 persen.

Sebagai contoh, misalkan penghasilan Anda Rp10 juta. Untuk menunjang tranportasi ke kantor, Anda mengambil cicilan mobil dengan nilai Rp4 juta setiap bulan. Jadi, jika dihitung, rasionya 40 persen (Rp4 juta dibagi Rp10 juta).

Kedua, cicilan utang konsumtif dibagi total pendapatan bulanan lebih besar dari 0 persen. Cicilan utang konsumtif adalah cicilan yang digunakan untuk membeli barang yang sifatnya konsumtif, seperti smartphone dan perhiasan.

Artinya, begitu punya utang konsumtif, seseorang langsung dinyatakan tidak sehat secara keuangan. Apabila utang Anda digunakan untuk membeli smartpbone yang berfungsi untuk membantu pekerjaan, utang tersebut bisa dikategorikan utang produktif.

Akan tetapi, apabila smartphone tersebut mayoritas digunakan untuk main game, utangnya sudah masuk kategori konsumtif.

3. Rasio Dana Darurat

Dana Darurat adalah sejumlah uang yang disimpan dalam bentuk yang mudah dicairkan. Dana Darurat ini bisa berupa tabungan, emas batangan, atau Reksa Dana Pasar Uang.

Kondisi keuangan seseorang dikatakan sehat apabila rasio antara Dana Darurat dibandingkan pengeluaran bulanannya 3-12 kali pengeluaran.

Sebagai contoh, misalnya total tabungan Anda di bank Rp30 juta, sementara rata-rata pengeluaran per bulan Rp10 juta, maka rasio yang diperoleh adalah 3 (Rp30 juta dibagi Rp10 juta).

Dana Darurat itu sangat penting karena ketika ada kejadian seperti keluarga atau teman dekat masuk rumah sakit, terkena PHK, atau kondisi darurat lainnya, kita tidak perlu panik dan terpaksa menjual semua aset dengan harga “Butuh Uang” alias BU.

Bahkan, ketika terjadi gejolak di bursa saham, sebagian dana tersebut dapat dimanfaatkan untuk membeli di harga rendah.

Semakin banyak anggota keluarga, semakin banyak Dana Darurat yang dibutuhkan. Namun, terlalu banyak juga tidak baik karena hasil pada instrumen investasi yang mudah dicairkan itu biasanya tidak besar.

4. Rasio Uang Pertanggungan Asuransi Jiwa

Uang Pertanggungan Asuransi jiwa adalah sejumlah uang yang dibayarkan kepada tertanggung apabila yang bersangkutan memiliki asuransi jiwa dan meninggal dunia.

Kenapa asuransi penting? Asuransi itu penting karena ketika seseorang yang menjadi tulang punggung keluarga (pencari nafkah) meninggal, keluarga yang ditinggalkan akan mengalami kesulitan.

Adanya asuransi diharapkan bisa memenuhi kebutuhan hidup keluarga tersebut selama beberapa waktu sampai mereka bisa mandiri dan menafkahi diri sendiri.

Sama seperti Dana Darurat, tidak punya asuransi jiwa itu tidak baik, tetapi terlalu banyak juga tidak baik karena biaya yang dibayarkan cukup besar.

Besaran uang pertanggungan asuransi yang wajar untuk seseorang atau disebut juga dengan istilah Human Life Value adalah sekitar 8-10 tahun pengeluaran ditambah biaya pendidikan hingga anak lulus perguruan tinggi.

Sebagai contoh, jika pengeluaran per bulan adalah Rp5 juta dan untuk menyekolahkan anak sampai lulus butuh Rp100 juta, besaran uang pertanggungan yang sesuai adalah Rp5 juta x 120 bulan + Rp100 juta = Rp700 juta.

Mengapa asuransi lain, seperti kesehatan penyakit kritis, dan cacat tetap tidak diperhitungkan? Asumsinya adalah karena dalam kondisi terburuk semua itu sudah ditanggung negara melalui program BPJS Kesehatan.

Kesimpulan

Jika penghasilan memang benar-benar tidak cukup, berfokuslah pada dana darurat terlebih dahulu. Asuransi baru penting ketika seseorang sudah menikah dan menjadi kepala keluarga.

Ibarat pribahasa, mempersiapkan kondisi keuangan yang sehat memang tidak mudah.

Berakit-rakit ke hulu, berenang-renang ke tepian. Sehat keuangan dahulu, investasi Reksa Dana kemudian.

Bank Kustodian, Manajer Investasi, dan Agen Penjual Reksa Dana

Ketika seorang memutuskan untuk berinvestasi di Reksa Dana, investor tersebut akan berhubungan dengan 3 pihak, yaitu Bank Kustodian, Manajer Investasi, dan Agen Penjual Reksa Dana.

Apa peranan ketiga institusi tersebut?

Bank Kustodian dan Manajer Investasi

Reksa Dana merupakan produk yang dihasilkan dari Kontrak Investasi Kolektif (KIK) yang ditandatangani oleh Manajer Investasi dan Bank Kustodian.

Dalam KIK, Bank Kustodian (BK) dan Manajer Investasi (MI) sepakat melakukan penghimpunan dan pengelolaan dana dari masyarakat dalam bentuk Reksa Dana dengan pembagian hak dan kewajiban yang jelas untuk masing masing pihak.

Tugas MI dalam kontrak tersebut hanya satu, yaitu menjalankan kegiatan pengelolaan investasi. Dati dana masyarakat yang terkumpul, MI wajib mengelolanya dengan berinvestasi pada pasar modal, yaitu saham, obligasi, dan penempatan deposito sesuai ketentuan yang berlaku.

Secara umum, tugas Bank Kustodian dapat dikatakan sebagai administrator, safe keeping, dan pengawas. Tugas administrator berkaitan dengan segala kegiatan pencatatan investasi Reksa Dana baik yang dilakukan oleh investor maupun MI.

Kegiatan administrasi yang berkaitan dengan investor, antara lain pencatatan dan pengiriman surat konfirmasi untuk transaksi pembelian serta penjualan dan pengalihan Reksa Dana. Selain itu, setiap bulannya, Bank Kustodian juga mengirim surat laporan bulanan terkait perkembangan nilai investasi.

Sementara itu, kegiatan administrasi yang berkaitan dengan MI, antara lain konfirmasi pembelian, penjualan, dan aksi korporasi pada surat berharga, seperti saham dan obligasi serta pencatatan yang berkaitan dengan penempatan deposito.

Dalam menjalankan tugas safe keeping, Bank Kustodian menyediakan layanan jasa penyimpanan surat berharga. Bagi masyarakat umum, layanan ini seperti Safe Deposit Box (SDB), yang berfungsi untuk menyimpan barang berharga, seperti surat catatan sipil, surat berharga, perhiasan, dan barang berharga lainnya.

Seluruh dana masyarakat dan surat berharga yang timbul dari kegiatan investasi MI disimpan oleh BK. Sesuai undang undang, BK wajib menjaga aset tersebut dengan baik dan jika karena kelalaiannya hilang, wajib memberikan ganti rugi.

Fungsi safe keeping menjadikan Reksa Dana aman dari risiko kebangkrutan MI dan BK. Aset Reksa Dana bukanlah aset MI dan BK1 karenanya tidak ikut disita seandainya kedua institusi tersebut bangkrut.

Skenario yang mungkin terjadi adalah jika MI bangkrut, kegiatan pengelolaannya dialihkan ke MI lain. Jika BK bangkrut, jasa penyimpanan surat berharga tersebut dialihkan ke BK lain. Dengan demikian, bangkrutnya MI dan BK tidak menyebabkan berkurangnya nilai investasi.

Meskipun demikian, jika MI berinvestasi pada perusahaan yang bangkrut, berarti investor Reksa Dana yang menanggung risiko wanprestasi/kebangkrutan. Dalam kasus ini, MI dan BK tidak berkewajiban melakukan ganti rugi.

Sebagai investor, risiko wanprestasi pada Reksa Dana dapat diminimalkan karena Reksa Dana hanya boleh menginvestasikan maksimal 10 persen dari nilai asetnya pada 1 perusahaan. Jadi, setidaknya investor dapat berinvestasi pada 10 perusahaan berbeda.

Risiko kehilangan total nilai investasi akibat wanprestasi adalah jika kesepuluh perusahaan yang menjadi tujuan investasi bangkrut. Meskipun bukan tidak ada, kemungkinan bangkrut ini sangat kecil. Alternatifnya, investor bisa memilih MI dengan kinerja yang sudah teruji.

Sebagai pengawas, BK juga mengawasi apakah MI telah menjalankan kegiatan pengelolaannya sesuai dengan KIK atau tidak. Apabila MI melanggar ketentuan tersebut, BK akan mengirimkan surat teguran. Misalnya, MI menginvestasikan lebih dari 10 persen nilai asetnya pada 1 perusahaan.

Apabila MI tidak mengindahkan teguran tersebut dan melakukan perubahan pada pengelolaannya, BK akan mengirimkan surat tersebut ke OJK. Sesuai tingkat pelanggarannya, OJK dapat menjatuhkan sanksi mulai dari surat teguran, penghentian kegiatan operasi, hingga pencabutan izin usaha dan perorangan.

Isi Kontrak Investasi Kolektif selanjutnya diringkas dan disajikan dalam dokumen yang disebut Prospektus. Dokumen ini menjadi bacaan Wajib bagi para calon investor sebelum berinvestasi di Reksa Dana.

Agen Penjual Reksa Dana (APERD)

Kegiatan pemasaran Reksa Dana dilakukan oleh APERD. Ada MI yang memasarkan sendiri produk Reksa Dananya sehingga selain sebagai pengelola, juga berperan sebagai APERD; ada MI yang menggunakan jasa perusahaan lain sebagai APERD; dan ada pula yang kombinasi, artinya memasarkan sendiri dan juga menggunakan jasa APERD.

Perusahaan perusahaan yang boleh menjadi APERD adalah perusahaan keuangan di bawah naungan OJK, yaitu sekuritas, bank, asuransi, pembiayaan, dan pegadaian yang mendapat izin sebagai APERD. Namun, untuk saat ini, APERD didominasi oleh bank dan sekuritas.

Jika MI menggunakan jasa APERD, akan ada perjanjian tersendiri yang ditandatangani oleh 3 pihak, yaitu MI, BK, dan APERD, namun perjanjian ini tidak dimasukkan dalam Kontrak Investasi Kolektif. Karenanya, meski dipasarkan melalui APERD, nama perusahaan APERD tidak dijumpai dalam prospektus Reksa Dana. Biasanya, informasi mengenai APERD bisa dilihat dalam situs perusahaan.

Sesuai namanya, APERD melakukan fungsi pemasaran Reksa Dana. Proses pemasarannya beragam; ada yang menggunakan tenaga pemasar langsung yang memenuhi syarat, ada pula yang menggunakan sistem online.

APERD juga bisa memasarkan Reksa Dana lebih dari 1 MI, bahkan ada yang dari belasan MI sehingga menyebut dirinya supermarket Reksa Dana.

Dalam praktiknya, meski ada 3 pihak, yaitu MI, BK, dan APERD, investor hanya berhubungan langsung dengan APERD dan MI. BK tidak berhubungan langsung dengan investor.

Dengan demikian, apabila ada keluhan seperti surat konfirmasi yang terlambat tiba, investor tidak bisa mengeluh ke BK, tetapi harus melalui MI dan atau APERD. Karenanya, OjK mewajibkan MI dan APERD memiliki divisi khusus yang menangani keluhan nasabah.

Pustaka:

Rudiyanto. 2016. Seri Panduan Investasi: Reksa Dana untuk Pemula. Jakarta: Kompas Gramedia