Apa itu jurnal penyesuaian? Dalam kaidah kebahasaan jurnal penyesuaian berarti jurnal akuntansi yang difungsikan sebagai cara untuk melakukan penyesuaian terhadap pos atau transaksi tertentu. Biasanya jurnal penyesuaian ini banyak digunakan oleh para pebisnis termasuk juga yayasan, sekolah, maupun lembaga pengelola zakat.

Dalam jurnal penyesuaian juga dikenal istilah ayat jurnal yang juga merupakan tahapan dari proses pembuatan jurnal dalam siklus akuntansi dan istilah ini dipakai untuk menyesuaikan beberapa poin saat transaksi di catatkan.

Beberapa transaksi yang proses pencatatannya menggunakan jurnal penyesuaian adalah :

- Asuransi yang dibayar di awal

- Transaksi sewa yang dibayar langsung

- Penyusutan aktiva tetap

- Pendapatan yang diterima di awal

Agar Anda lebih memahami tentang jurnal penyesuaian, berikut pembahasannya mulai dari pengertian, konsep serta fungsi jurnal penyesuaian.

Pengertian Jurnal Penyesuaian

Sebelum kita membahas lebih jauh mengenai jurnal penyelesaian alangkah baiknya Anda mengetahui lebih dahulu mengenai pengertian dari jurnal penyesuaian. Secara singkat jurnal penyesuaian bisa diartikan dengan jurnal akuntansi yang dibuat untuk proses pemutakhiran akun sebelum menyusun laporan keuangan dengan akurat.

Pemutakhiran akun ini dimaksudkan untuk melaporkan banyak saldo yang terdapat dalam akun untuk dilaporkan dalam laporan keuangan. Hal ini dapat dimisalkan dengan saldo akun kas dengan akun aktiva tetap tanah yang mana jumlah saldo neraca dan buku besar adalah senilai, karena keduanya saling berkaitan untuk penulisan data.

Fungsi Jurnal Penyesuaian

Jurnal memiliki beberapa fungsi yang salah satunya adalah untuk menetapkan saldo catatan yang ada di buku besar pada akhir periode. Dalam jurnal penyesuaian dikenal pula istilah ayat jurnal yang dibuat untuk menyesuaikan saldo rekening yang ada di neraca menjadi saldo yang sebenarnya sampai dengan akhir periode akuntansi.

Untuk lebih lebih jelasnya, berikut contoh riil dari fungsi jurnal penyesuaian :

Misalnya saldo akun beban habis pakai seperti tinta, kertas, bulpoint, maupun barang habis pakai lainnya adalah mencerminkan biaya habis pakai di awal ditambah dengan biaya beban habis pakai selama periode.

Hal inilah yang menjadikan catatan barang habis pakai memerlukan banyak ayat jurnal yang jumlahnya kecil karena harga barangnya pun juga relatif lebih murah jika dibandingkan dengan aset yang lain.

Sisa bahan habis pakai harus dihitung dengan benar dan akurat, Anda bisa menghitung jumlah bahan habis pakai yang telah dibeli kemudian cobalah untuk menguranginya dengan bahan habis pakai yang telah digunakan di akhir periode.

Selanjutnya, di sisi debit diisi dengan akun beban habis pakai, dan di sisi kredit diisi dengan akun bahan habis pakai. Pemutakhiran akun ini dilakukan untuk meminimalisir terjadinya lebih catat maupun kurang catat. Jika sampai terjadi hal semacam ini, laporan keuangan menjadi tidak akurat karena tidak sesuai dengan keadaan sebenarnya.

Konsep Dasar Jurnal Penyesuaian

Dalam membuat jurnal penyesuaian memiliki konsep tertentu yang harus dipahami hal ini dilakukan untuk mempermudah Anda dalam membuat jurnal penyesuaian. Pertama-tama Anda dapat membagi periode waktu seperti bulanan, triwulan, atau tahunan.

Selain itu, Anda juga bisa menggunakan konsep periode akuntansi untuk menentukan pada periode apa pendapatan perusahaan harus dilaporkan.

Ketahui dua konsep dasar akuntansi yang berkaitan dengan jurnal penyesuaian. Berikut penjelasan selengkapnya:

Konsep akuntansi berbasis akrual

Melalui konsep ini Anda diharuskan untuk mencatat pendapatan di dalam laporan keuntungan maupun kerugian saat pendapatan tersebut dihasilkan.

Misalnya. Saat Anda baru saja menyelesaikan transaksi dengan seorang pelanggan, maka laporkan saja hasil pendapatan yang telah diterima atau belum dari pelanggan selama periode tersebut. Konsep akuntansi inilah yang disebut dengan konsep pengukuran pendapatan atau revenue recognition concept.

Lalu, apa yang dimaksud dengan konsep pengukuran pendapatan? Mari kita bahas secara lebih rinci.

Konsep pengukuran pendapatan adalah

Konsep semacam ini diartikan sebagai konsep akuntansi yang berbasis akrual yang mana pencatatannya dilaporkan pada periode yang sama saat peristiwa tersebut terjadi. Untuk lebih jelasnya perhatikan contoh berikut :

Saat ingin menuliskan gaji seorang karyawan maka Anda bisa mencatatnya pada laporan beban saat karyawan tersebut telah selesai melayani pelanggan. Sehingga pencatatannya tidak harus dalam periode yang sama dengan penurunan gaji.

Dengan mendukung prinsip akuntansi yang menggunakan konsep di atas pada saat yang sama Anda dapat mencatatnya dalam laporan laba rugi dengan cara memadankan antara pendapatan dengan beban.

Konsep akuntansi berbasis kas (cash basis of accounting)

Selain konsep akuntansi secara akrual, ada juga konsep akuntansi berbasis kas yang bisa Anda gunakan. Konsep akuntansi berbasis kas ini merupakan kebalikan dari konsep akuntansi berbasis akrual. Dimana pendapatan dan beban dilaporkan pada periode kas diterima atau dikeluarkan.

Sehingga laporan pendapatan dengan laporan gaji memiliki periode yang berbeda. Laporan pendapatan dilaporkan ketika kas diterima dari pelanggan sedangkan untuk laporan gaji dilaporkan saat kas dibayarkan kepada karyawan.

Konsep akuntansi semacam ini banyak digunakan oleh para pedagang maupun penyedia jasa yang berskala kecil. Hal ini disebabkan pula hutang piutang yang dimiliki tidak terlalu besar.

Menurut mereka yang menggunakan konsep berbasis kas hasilnya tidak berbeda dengan yang menggunakan konsep berbasis akrual.

Meskipun dikira sama, namun bagi perusahaan yang lebih besar konsep akuntansi berbasis akrual dirasa lebih akurat dari pada konsep akuntansi berbasis kas.

Cara Membuat Jurnal Penyesuaian dan Contohnya

Sebenarnya untuk membuat jurnal penyesuaian Anda diharuskan untuk mencermati setiap transaksi yang terjadi. Selain itu, mencatat proses tersebut dengan objektif juga menjadi salah satu kuncinya.

Supaya tidak bertanya-tanya kini kami sajikan contoh jurnal penyesuaian untuk tiap jenis akun.

Jurnal penyesuaian beban dibayar di muka

Terdapat dua contoh jurnal penyesuaian yang dibayar di muka

Contoh I

Tanggal 2 Januari 2018

PT. Satria Medika telah membeli bahan yang habis pakai pada supplier sebesar Rp 2.000.000 atas transaksi yang telah terjadi tersebut maka perusahaan berupaya membuat jurnal sebagai berikut :

| Uraian | Debit | Kredit |

| Bahan habis pakai | Rp 2.000.000 | |

| Kas | – | Rp 2.000.000 |

Tertanggal 31 Januari 2018

PT. Satria Medika melakukan penghitungan dari sisa bahan habis pakai sebesar dan ditemukan jumlah 600.000.

Sehingga jumlah beban habis pakai yang telah digunakan adalah

Rp 2.000.000 – Rp 600.000 = Rp 1.400.000

Untuk pemutakhiran mengenai transaksi pada tanggal 31 Januari 2018, maka jurnal penyesuaian yang dibuat adalah sebagai berikut :

| Uraian | Debit | Kredit |

| Beban Bahan habis pakai | Rp 1.400.000 | – |

| Bahan habis pakai | – | Rp 1.400.000 |

Agar lebih paham mengenai transaksi di atas maka lihatlah akun bahan habis pakai yang ada pada buku besar

| Tanggal | Debit | Kredit | Saldo | |

| 31 / 1 / 2018 | Rp 1.400.000 | – | Debit | Kredit |

| Rp 1.400.000 | ||||

Saldo akun yang terdapat di buku besar mengenai bahan habis pakai yang digunakan dalam bulan Januari penuh adalah sebesar Rp 1.400.000

| Tanggal | Debit | Kredit | Saldo | |

| Debit | Kredit | |||

| 11 / 1 / 2018 | Rp 2.000.000 | Rp 1.400.000 | Rp 2.000.000 | |

| Rp 600.000 | ||||

Telah dilihat di atas bahwa akun bahan habis pakai yang ada pada buku besar hasilnya sama yaitu Rp 600.000

Contoh 2

Contoh berikut ini adalah lanjutan dari contoh satu, karena kita akan menghitung bulan selanjutnya yakni Februari

Pada akhir Februari tertanggal 29 Februari 2018, didapatkan sisa bahan habis pakai sebesar Rp 800.000.

Lalu, bahan habis pakai yang telah tersedia selama bulan Februari adalah Rp 2.500.000 ( saldo akun ) untuk sisa bahan habis pakai dihitung lalu didapatkan jumlah Rp 800.000

Sehingga total seluruh bahan habis pakai yang digunakan pada bulan Februari adalah selisih antara jumlah bahan habis pakai dengan sisa bahan habis pakai yaitu = Rp 2.500.000 – Rp 800.000 = Rp 1.700.000 ( jumlah penyesuaian )

Sehingga untuk pencatatannya adalah kenaikan dalam akun beban di sisi debit dan penurunan akun beban disisi kredit. Tertanggal pada 29 Februari maka akun beban habis pakai yang dicatat pada sisi debit adalah Rp 1.700.000. sedangkan akun bahan habis pakai yang tercatat di sisi kredit Rp 1.700.000

AJP atau ayat jurnal penyesuaian untuk mencatat transaksi di atas adalah

Tertanggal 29 Februari 2018 :

Beban bahan habis pakai RP 1.700.000 (Debit)

Bahan habis pakai Rp 1.700.000 (kredit)

Jurnal penyesuaian pendapatan diterima di muka

Misalnya saldo sebuah perusahaan jasa PT. Sumber Berkah pada tanggal 30 Maret 2019 adalah sebagai berikut :

| Tanggal | Debit | Kredit | Saldo | |

| Debit | Kredit | |||

| 30 / 3 / 2019 | Rp 450.000 | |||

Saldo yang tertulis pada tabel tersebut adalah saldo yang diterima untuk waktu sewa 3 bulan berturut-turut yaitu Maret, April, Mei.

Pada tanggal 30 Maret akun sewa yang diterima di muka seharusnya naik di debit sebesar Rp 150.000 lalu pendapatan sewa tercatat di kredit sebesar Rp 150.000.

Dari mana uang senilai Rp 150.000 itu diambil, yakni daro uang sewa keseluruhan selama tiga bulan sebesar Rp 450.000 : 3 bulan = 150.000 per bulan.

AJP ditulis

(Debit) sewa diterima di muka Rp 150.000

(Kredit ) pendapatan sewa Rp 150.000

Sehingga tangguhan pendapatan berdasarkan akun sewa diterima di muka merupakan utang dari PT. sumber berkah dan akan menjadi pendapatan di masa depan.

Pencatatan ini sangat diperlukan agar tidak terjadi salah saji saat akan melaporkan keuangan.

Jika tidak begitu akan terjadi salah catat, atau dalam laporan laba rugi akan kurang catat sebesar 150.000 dan sewa diterima di muka akan lebih catat Rp 150.000. Modal dari PT sumber berkah pun akan kurang catat sebesar Rp 150.000

Jurnal penyesuaian akruan/piutang pendapatan

Jurnal penyesuaian akruan ini mencatat saat kas telah diterima, sehingga pada akhir periode ada pendapatan yang diterima namun belum dicatat.

Kejadian seperti ini perlu diberlakukan adanya pencatatan dengan mendebit akun aset dan mengkredit akun pendapatan itu sendiri.

Contoh:

PT. Sumber Berkah dinyatakan telah menandatangani surat perjanjian kerja sama dengan PT. Karya Utama pada tanggal 20 Maret 2019.

Pada tulisan hitam di atas putih menerangkan hal-hal yang harus dilakukan oleh PT Sumber Berkah kepada pihak kedua yaitu PT Karya Utama. Seperti konsultasi dan penyediaan berbagai jasa.

PT. Sumber Berkah juga akan memberikan seminar pada para karyawan dari PT. Karya Utama. Biaya yang telah disepakati akan akan ditagihkan setiap tanggal 20 dengan biaya per jam mencapai Rp 20.000

Pada tanggal 31 Maret 2019 PT Sumber Berkah telah memberikan jasa konsultasi sebanyak 20 Jam pada PT Karya Utama yang jika dikalkulasikan pendapatan pada bulan Maret mencapai Rp 400.000 yang akan dibayar di bulan berikutnya yaitu tanggal 20 April 2019.

Meski akan dibayar di bulan April namun PT Sumber Berkah telah mengakui pendapatan tersebut. Inilah yang dinamakan klaim pendapatan.

Sehingga untuk penulisan ayat jurnal atau AJP terhadap piutang usaha dan pendapatan pasti di bulan maret adalah:

(Debit) piutang usaha = Rp 400.000

(Kredit) pendapatan kotor Rp 400.000

Akun pencatatan terhadap pelanggan untuk penerimaan pendapatan pada bulan maret adalah :

| Piutang usaha | Fee konsultasi |

| Saldo 0 | Saldo 0 |

| 31 Maret 400.000 | 31 Maret 400.000 |

| Saldo peny 400.000 | Saldo peny 400.000 |

Hal-hal seperti ini perlu dicatat agar tidak terjadi kurang catat pada laporan laba rugi. Resiko jika tidak dicatat adalah piutang usaha modal akan kurang catat sebesar Rp 400.000, dan fee konsultasi dari laba bersih akan kurang catat senilai Rp 400.000

Berikut jumlah salah saji yang akan terjadi

| Jumlah salah saji | |

| Laporan laba rugi | |

| Pendapatan kurang catat sebesar | Rp (400.000) |

| Beban disajikan dengan benar | XXX |

| Laba bersih kurang catat sebesar | Rp ( 400.000 ) |

| Neraca | |

| Aset kurang catat sebesar | Rp ( 400.000 ) |

| Utang disajikan dengan benar | Rp XXX |

| Modal kurang catat sebesar | Rp ( 400.000 ) |

| Modal utang dan kurang catat sebesar | Rp ( 400.000 ) |

Jurnal penyesuaian akruan beban atau beban yang masih harus dibayar

Biasanya ada beberapa jenis jasa yang telah dibayar meski belum digunakan. Pembayaran di awal semacam ini merupakan deferral atau beban yang ditangguhkan karena pelayanan belum sepenuhnya selesai.

Ayat jurnal penyesuaian beban gaji

(debit) beban gaji = Rp 300.000

( Kredit ) Utang Gaji = Rp 300.000

Ayat jurnal ini menjelaskan bahwa jumlah gaji karyawan yang belum terbayarkan adalah Rp 300.000 sehingga menjadi utang gaji Rp 300.ooo. Sedangkan akun untuk mencatat transaksi tersebut adalah:

Penjelasan proses pencatatan akun T

| Piutang usaha | Fee konsultasi |

| Saldo 0 | Saldo 0 |

| 31 Desember 300.000 | 31 Desember 300.000 |

| Saldo peny 300.000 | |

Bila laporan penyesuaian tidak dicatat sedemikian rupa maka akan terjadi salah dan kurang catat pada beban gaji maupun lebih catat pada laba bersih.

Jika diilustrasikan dalam bentuk tabel, inilah yang akan terjadi jika jurnal penyesuaian tidak dibuat.

| Jumlah salah saji | |

| Laporan laba rugi | |

| Pendapatan disajikan dengan benar | Rp XXX |

| Beban kurang catat sebesar | ( 300.000 ) |

| Laba bersih lebih catat sebesar | Rp ( 300.000 ) |

| Neraca | |

| Aset disajikan dengan benar | Rp XXX |

| Utang kurang catat sebesar | Rp 300.000 |

| Modal lebih catat sebesar | Rp ( 300.000 ) |

| Modal utang dan modal disajikan dengan benar | Rp XXX |

Jurnal penyesuaian penyusutan peralatan

Kita masuk pada pengertian asset tetap. Yang di maksud dengan asset tetap adalah sumber daya fisik yang dimiliki oleh suatu perusahaan yang dapat digunakan dalam jangka panjang, berarti aset tetap bukanlah bahan habis pakai.

Aset Tetap bukan barang habis pakai sehingga masuk ke dalam jenis beban yang dibayar di muka jangka panjang sehingga pencatatan laporan untuk aset tetap dilaporkan secara terpisah dari beban dibayar di muka lainnya. Seperti asuransi, gaji maupun bahan habis pakai.

Peralatan kantor seperti meja, komputer, kursi, mesin cetak, dan benda lain yang tidak habis pakai merupakan aset tetap perusahaan tersebut untuk menghasilkan pendapatan. Oleh karena itu penurunan daya aset tetap tidak dapat dilihat secara kasat mata.

Meski bisa digunakan dalam jangka panjang namun alat tentu akan mengalami penurunan daya seiring berjalannya waktu, tentunya hal inilah yang harus diamati. Penurunan kemampuan pada aset tetap ini disebut dengan penyusutan.

Semua alat akan mengalami performa atau semua aset tetap kecuali tanah akan kehilangan manfaatnya. Sehingga penurunan kemampuan pada aset tetap ini akan dicatat sebagai beban perusahaan.

Karena sulit dideteksi penurunannya sebagian biaya yang digunakan untuk aset tetap dicatat sebagai beban dalam masa pemanfaatannya. Beban ini disebut dengan beban periodik (depreciation expense)

AJP pencatatan aset tetap sama dengan AJP pada bahan habis pakai. Akun yang dikreditkan adalah akumulasi penyusutan yang disebut juga akun kontra (contra accounts) disebut begitu karena akun tersebut merupakan selisih dari akun aset pasangannya di neraca.

Untuk lebih jelasnya mari kita mengacu pada contoh berikut

- (Aset Tetap) Peralatan Kantor – (Aset Kontra) Akumulasi Penyusutan – Peralatan Kantor

- (Aset Tetap tanah ) – (Aset kontra) tidak Ada – tanah tidak mengalami penyusustan

- (Aset tetap gedung – (Aset kontra) Akumulasi Penyusutan – gedung

Contoh I Jurnal Penyesuaian

Kita akan memberi contoh aset tetap dari peralatan kantor seperti printer, komputer, dan lain-lain. Saldo awal akun peralatan kantor adalah Rp 2.000.000 sedangkan estimasi penyusutan pada bulan Februari 2019 adalah Rp 100.000

jadi, AJP untuk mencatat jumlah penyusutan aktiva adalah:

(Debit) Beban Penyusutan = Rp 100.000

(kredit) Akumulasi penyusutan – Peralatan kantor = Rp 100.000

Kenaikan berjumlah Rp 100.000 pada akun akumulasi penyusutan dikurangi dari biaya Rp 2.000.000 yang merupakan jumlah keseluruhan aset tetap terkait. Jumlah saldo yang belum disusutkan adalah Rp 1.900.000 jumlah ini didasarkan pada selisih antara jumlah aset dengan estimasi penyusutan.

Jumlah senilai Rp 1.900.000 inilah yang kemudian disebut nilai buku aset dan akan disajikan dalam neraca secara terstruktur seperti berikut ini:

= peralatan kantor – akumulasi penyusutan

= Rp 2.000.000 – Rp 100.000

= Rp 1.900.000

Penyusutan merupakan metode alokasi sehingga dalam pencatatan nilai akan berbeda antara nilai pasar dengan nilai yang ada dalam buku. Berarti penyusutan yang terjadi akan dialokasikan berdasarkan biaya aset tetap yang dibebankan selama periode pemanfaatan. Apabila beban penyusutan ini tidak diperhatikan dan dicatat sedemikian rupa, apa yang akan terjadi?

Maka laporan laba rugi akan kurang catat sebesar Rp 100.000 dan laba bersih akan lebih catat Rp 100.000, sedangkan pada neraca akan terjadi lebih catat Rp 100.000

Jika dibuat dalam bentuk tabel, maka akan terjadi kesalahan seperti berikut ini:

| Jumlah salah saji | |

| Laporan laba rugi | |

| Pendapatan disajikan dengan benar | Rp XXX |

| Beban kurang catat sebesar | ( 100.000 ) |

| Laba bersih lebih catat sebesar | Rp ( 100.000 ) |

| Neraca | |

| Aset disajikan dengan benar | Rp 100.000 |

| Utang kurang catat sebesar | Rp XXX |

| Modal lebih catat sebesar | Rp ( 100.000 ) |

| Modal utang dan modal disajikan dengan benar | Rp 100.000 |

Contoh II

Jika sebelumnya kita membahas penyusutan aset kantor perbulan, maka di contoh kali ini akan kita kalkulasikan dalam setahun.

(Debit) Beban Penyusutan = Rp 20.000.000

(Kredit) Akumulasi Penyusutan – Peralatan Kantor = Rp 20.000.000

Contoh III jurnal penyesuaian

Pada tahun 2019 tanggal 31 Desember menjadi tahun akhir PT Sumber Berkah tidak memasukkan ayat jurnal sebagai penyesuaian untuk:

- Akruan gaji Rp 3.000.000

- Pendapatan yang diterima namun belum ditagih Rp 10.000.000

- Pendapatan yang telah dihasilkan dan diterima di muka Rp Rp 8.000.000

Dari data tersebut menunjukkan pengaruh seluruh kesalahan pada:

- Beban

- Pendapatan

- Laba bersih di tahun 2019

Untuk permasalahan tersebut maka penyelesaiannya adalah

Pendapatan kurang catat sebesar:

= Rp 8.000.000 + Rp 10.000.000 = Rp 18.000.000

Beban kurang catat sebesar Rp 3.000.000

Laba bersih kurang catat sebesar:

= (Rp 8.000.000 + Rp 10.000.000) – Rp 3.000.000

= Rp 15.000.000

Jenis Jurnal Penyesuaian

Terdapat beberapa macam jenis jurnal penyesuaian yang perlu Anda ketahui, yaitu:

- Kelompok akun yang melibatkan penerimaan atau pengeluaran kas di awal ada dua macam, kedua kelompok ini disebut dengan kelompok pos tangguhan. Yaitu prepaid expenses dan unearned revenue. Dimana keduanya secara berurutan adalah Beban dibayar di awal dan pendapatan diterima di awal

- Kelompok akruan pendapatan/piutang pendapatan (accrued revenues) dan akruan beban yang masih harus dibayar (accrued expenses) termasuk kelompok yang melibatkan penerimaan atau pengeluaran kas di belakang

Untuk penjelasan lebih rinci, simaklah pemaparan berikut ini:

Kelompok akun yang melibatkan penerimaan atau pengeluaran kas di awal

1. Beban dibayar di muka (prepaid expenses)

Yang dimaksud dengan beban dibayar di muka adalah barang atau jasanya belum diterima, namun pos awal telah dicatat sebagai aset (deffered expenses). Aset yang seperti inilah yang berubah menjadi beban seiring dengan berjalannya waktu sehingga proses penyusunan semacam ini menggunakan jurnal biaya dibayar di muka.

Misalnya membayar premi asuransi sebesar Rp. 2.400.000 untuk periode 1 februari 2016 s/d 1 Februari 2017.

Maka pada saat ayat jurnal dibuat pada bulan Desember berarti premi yang dibayarkan hanya sebesar Rp 200 ribu /bulannya (2.400.000 : 12 bulan ). Lalu jumlah 200.000 tersebut dikali sepuluh bulan karena hanya sampai bulan desember. Sehingga diperoleh angka Rp. 2.000.000.

Penghitungan semacam ini memiliki 2 metode penyelesaian

Dicatat sebagai persekot biaya atau pendekatan neraca

Jurnal pada tanggal 1/2/2016 (periode membayar asuransi)

| Debit | Kredit | |

| Asuransi dibayar di muka | Rp. 2.400.000 | – |

| Kas | – | Rp. 2.400.000 |

Ayat jurnal penyesuaian 31/12/2016

| Debit | Kredit | |

| Biaya asuransi | Rp. 2.000.000 | – |

| Asuransi dibayar di muka | – | Rp. 2.000.000 |

Dicatat sebagai biaya pendekatan laba rugi

Jurnal pada tanggal 1/2/2016

| Debit | Kredit | |

| Biaya asuransi | Rp. 2.400.000 | – |

| Kas | – | Rp. 2.400.000 |

Ayat jurnal penyesuaian 31/12/2016

| Debit | Kredit | |

| Asuransi dibayar di muka | Rp. 400.000 | – |

| Biaya asuransi | – | Rp. 400.000 |

2. Pendapatan diterima di muka

Meski barang belum diterima oleh pelanggan namun pos yang awalnya telah dicatat sebagai kewajiban dan kasnya telah diterima di muka. Kewajiban yang kita sebutkan tadi akan berubah menjadi pendapatan seiring proses transaksi dijalankan.

Baik prepaid expenses maupun unearned revenue keduanya timbul dari proses transaksi yang melibatkan penerimaan atau pembayaran kas

Misalnya Anda menerima pendapatan sewa untuk periode 2 tahun sebesar Rp 4.000.000 yang telah diterima tanggal 30 Juni 2016.

Perhitungan biaya sewa yang telah dipakai sampai bulan Desember 2016 terhitung 6 bulan sejak Juni. Maka Rp. 4.000.000 : 24 bulan adalah Rp. 167.000 x 6 bulan = 1.002.000. penyelesaiannya dapat menggunakan dua metode berikut ini

Dicatat sebagai utang atau pendekatan neraca

Tertanggal 30 Juni 2016 (periode penerimaan uang sewa)

| Debit | Kredit | |

| Kas | Rp. 4.000.000 | – |

| Sewa diterima di muka | – | Rp. 4.000.000 |

Ayat jurnal penyesuaian tertanggal 31/12/2016

| Debit | Kredit | |

| Sewa diterima di muka | Rp. 1.002.000 | – |

| Pendapatan sewa | – | Rp. 1.002.000 |

Dicatat sebagai pendapatan atau pendekatan laba rugi

| Debit | Kredit | |

| Kas | Rp. 4.000.000 | – |

| Pendapatan sewa | – | Rp. 4.000.000 |

Ayat jurnal penyesuaian 31/12/2016

| Debit | Kredit | |

| Pendapatan sewa | Rp. 400.000 | – |

| Sewa diterima di muka | – | Rp. 400.000 |

Kelompok akruan pendapatan/piutang pendapatan (accrued revenues) dan akruan beban

Kelompok kedua ini memuat piutang pendapatan dengan beban yang harus dibayar, seperti:

1. Piutang pendapatan

Yaitu pendapatan tersebut telah diterima namun belum tercatat dalam akun pendapatan. Piutang pendapatan ini bisa juga disebut accrued aset atau akruan pendapatan.

Misalkan saja dengan jasa yang telah diberikan oleh seorang pengacara telah selesai dan dinikmati oleh klien, namun pengacara tersebut belum menagihkan biaya pada kliennya sampai akhir periode.

Selain itu, seperti piutang bunga atas pemberian orang lain dan piutang sewa atas bangunan yang disewakan kepada orang lain juga termasuk kelompok penerimaan dan pengeluaran kas di belakang

2. Beban masih harus dibayar

Accrued expenses adalah beban telah usai namun hasilnya belum dicatat dalam akun beban sehingga masih harus dibayar atau yang biasa disebut accrued liabilities (akruan beban).

Misalnya gaji yang dibayarkan kepada karyawan saat mencapai akhir periode bulanan atau utang bunga atas pinjaman bank dan utang pajak merupakan beban yang masih harus dibayar.

Dari dua hal di atas maka dapat disimpulkan bahwa piutang pendapatan ada dikarenakan pendapatan belum dicatat padahal telah diperoleh sebuah hasil. Sedangkan beban masih harus dibayar disebabkan oleh beban yang belum dicatat namun sudah terjadi.

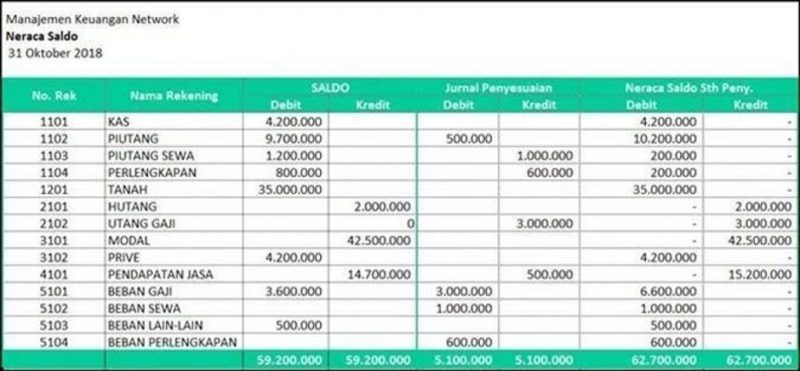

Jurnal Penyesuaian dari Neraca Saldo

Dimana terhitung ada tiga tahapan untuk membuat jurnal penyesuaian dari neraca saldo, berikut tahapannya:

Membuat neraca saldo

Neraca saldo merupakan daftar saldo dari akun yang akan dibuat setelah proses pencatatan dalam buku besar, artinya pemindahan saldo akun yang terdapat dalam buku besar ke form neraca saldo.

Berikut ini kami sajikan contoh neraca saldo dari salah satu perusahaan jasa.

Lalu apa fungsinya?

Untuk memastikan kebenaran dan keakuratan dari proses pencatatan debit dan kredit. contoh neraca saldo di atas mendapat angka-angka debit dan kredit melalui saldo akun yang terdapat pada buku besar.

Seperti kas, piutang, piutang sewa, perlengkapan, dan lain sebagainya. Dimana jumlah kredit maupun debit adalah senilai yaitu Rp 59.200.000

Membuat jurnal penyesuaian

Jika neraca saldo sudah ditentukan maka saatnya kini kita membuat jurnal penyesuaian berdasarkan data tersebut.

Misalnya dalam neraca saldo terdapat 4 akun yang memerlukan penyesuaian, diantaranya pendapatan, perlengkapan, beban sewa dan beban gaji.

Secara rinci yang perlu dilakukan penyesuaian adalah

- Pendapatan dari jasa yang belum diterima senilai Rp 400.000

- Perlengkapan senilai Rp 300.000

- Sewa tempat perbulan dianggar Rp 100.000 yang dibayar selama 2 tahun

- Beban gaji yang belum terbayarkan Rp 2.000.000

Ayat jurnal yang dibuat berdasarkan data tersebut adalah

Akun piutang dan pendapatan jasa

(Debit) Piutang = Rp 400.000

(Kredit) Pendapatan Jasa = Rp 400.000

Akun beban perlengkapan dan perlengkapan

(Debit) Beban Perlengkapan = 500.000

(Kredit) Perlengkapan = Rp 500.000

Untuk pencatatan pada akun perlengkapan menggunakan penghitungan sebagai berikut:

Data di neraca saldo menunjukkan akun perlengkapan memiliki debit senilai Rp 800.000. Lalu pada akhir periode sisa perlengkapan tersebut sebesar Rp 300.000. sehingga perlengkapan yang telah dipakai sampai akhir periode adalah

= Rp 800.000 – Rp 300.000 = Rp 500.000

Akun beban sewa dan piutang sewa

(Debit) Beban sewa = Rp 1.000.000

(Kredit) Piutang sewa = Rp 1.000.000

Akun beban gaji dan gaji terutang

(Debit) Beban gaji = Rp 2.000.000

(Kredit) Gaji terhutang = Rp 2.000.000

Membuat neraca saldo setelah dilakukan penyesuaian

Data-data yang ada pada tahap satu dan dua akan digunakan untuk menyusun laporan keuangan secara lebih rinci, seperti:

- Catatan laporan keuangan

- Laporan arus kas

- Laporan laba rugi

- Neraca

- Laporan perubahan modal

Ada delapan kolom untuk membuat neraca saldo yang mana ke delapan kolom tersebut secara berurutan berisi nomor akun, nama akun, neraca saldo sebelum penyesuaian, jurnal penyesuaian, dan neraca saldo setelah penyesuaian.

Berikut ini gambar yang merupakan ringkasan dari tahap satu dan dua dengan format lengkap 8 kolom.

Contoh jurnal penyesuaian di perusahaan

Kita akan langsung contoh jurnal penyesuaian oleh perusahaan Microsoft

Kini Microsoft telah mengembangkan dan mengeluarkan lisensi yang mendukung sebagian besar produk piranti lunak seperti windows dan Ms Office. Selain itu, Microsoft juga memberikan informasi berupa update software secara berkala.

Hasil pendapatan dari hasil penjualan ini tidak akan langsung diterima oleh Microsoft di awal penjualan produknya. Meskipun menerima pendapatan hal itu merupakan pendapatan yang diterima di muka.

Lalu pendapatan selanjutnya akan diterima saat Microsoft telah memberikan jasa support seperti informasi update perangkat lunak kepada customer. Pendapatan ini akan diterima secara bertahap seiring dengan proses pelayanan yang diberikan.

Sehingga pada tiap tahunnya Microsoft akan membuat jurnal penyesuaian untuk mengubah pendapatan yang di dapat oleh perusahaan di muka menjadi pendapatan.

Perlu diketahui bahwa ayat jurnal penyesuaian ditulis berdasarkan akhir periode atau tanggal terakhir. Seringkali butuh beberapa waktu untuk mengumpulkan informasi sebelum membuat jurnal penyesuaian karena setiap AJP harus memiliki penjelasan yang riil.

Berdasarkan penjelasan di atas maka Anda dapat melakukan pemutakhiran data menggunakan jurnal penyesuaian setiap akhir tahun.

Setiap perusahaan pasti membuat jurnal penyesuaian sehingga menuntut Anda yang bekerja di sebuah perusahaan memahami cara dan metode pembuatannya. Meski setiap perusahaan memiliki strategi masing-masing untuk membuat laporan keuangan.

Bagaimana? Sudah paham bukan mengenai jurnal penyesuaian dan beberapa tahapan untuk membuatnya. Untuk lebih mudahnya silahkan dibaca dengan teliti atau meminta penjelasan kepada yang sudah berpengalaman dalam pengaplikasian membuat jurnal penyesuaian.